En el mundo digital, la seguridad de la información es clave para cualquier inmobiliaria. Una falla técnica, un ciberataque o un error humano pueden comprometer datos valiosos. Por eso, realizar copias de seguridad regularmente es fundamental para proteger tu negocio.

✔ Protección contra pérdida de datos por fallos técnicos o errores humanos.

✔ Respaldo ante ciberataques como ransomware o virus.

✔ Seguridad frente a robos o daños físicos en equipos y servidores.

✔ Tranquilidad y continuidad operativa, evitando interrupciones en tu inmobiliaria.

📌 Frecuencia adecuada: Realiza copias de seguridad diarias o semanales, según el volumen de datos de tu inmobiliaria.

📌 Almacenamiento seguro: Guarda los respaldos en ubicaciones externas como la nube o discos duros externos.

📌 Múltiples copias: Mantén al menos tres versiones de respaldo en distintos lugares.

📌 Pruebas periódicas: Verifica que las copias sean recuperables para evitar sorpresas en caso de emergencia.

Este año en TAE – SIMI®️ hemos estado más cerca que nunca de nuestros clientes gracias a nuestras SimiGiras, un espacio pensado para compartir conocimiento, resolver dudas y presentar todas las novedades de SimiPid®️.

📍 Ya hemos recorrido ciudades como Cali, Bucaramanga, Pereira y Medellín, reuniéndonos con inmobiliarias y profesionales del sector que buscan transformar su gestión con nuestras soluciones tecnológicas.

✨ Y esto es solo el comienzo… ¡vamos por más ciudades! Nuestro compromiso es seguir llegando a cada rincón del país para llevar innovación, aprendizaje y cercanía a toda nuestra comunidad SIMI®️.

👉 Mantente atento a nuestras próximas paradas, porque la próxima SimiGira podría ser en tu ciudad.

En SIMI®️ damos un gran paso hacia el futuro con nuestra migración a la nube, brindando a nuestros usuarios una plataforma más segura, accesible y eficiente para la gestión inmobiliaria.

Con esta actualización, podrás disfrutar de múltiples beneficios:

☁ Accesibilidad desde cualquier lugar

Gestiona tu inmobiliaria sin límites. Con SIMI®️ en la nube, accede a tu información en cualquier momento y desde cualquier dispositivo con conexión a internet.

🔒 Mayor seguridad para tu información

Tus datos estarán protegidos con altos estándares de seguridad, copias de respaldo automáticas y protección contra pérdidas o ataques cibernéticos.

⚡ Rendimiento optimizado y actualizaciones automáticas

Olvídate de instalaciones manuales o mantenimientos complicados. Ahora, siempre contarás con la versión más actualizada de SIMI®️ sin interrupciones.

💰 Reducción de costos operativos

Elimina gastos en servidores físicos y mantenimiento. Con SIMI®️ en la nube, optimizas recursos y mejoras la rentabilidad de tu negocio.

🔗 Integración y escalabilidad

Adapta y expande tu sistema según las necesidades de tu inmobiliaria, integrando herramientas de gestión, contabilidad y facturación de manera sencilla.

¡El futuro es ahora! Si aún no has migrado tu inmobiliaria a la nube, contáctanos y conoce cómo SIMI®️ puede llevar tu gestión al siguiente nivel. 🚀

En SIMI®️ siempre buscamos ofrecer un servicio más eficiente y ágil a nuestros usuarios. Por eso, hemos incorporado ChatGPT en algunos procesos de soporte, ayudando a resolver dudas frecuentes y optimizando la experiencia de nuestros clientes.

Con esta integración, los usuarios podrán:

✅ Obtener respuestas rápidas sobre el uso de SIMI®️.

✅ Recibir orientación en procesos contables, administrativos y operativos.

✅ Acceder a información clave sin necesidad de esperar largos tiempos de respuesta.

Nuestro equipo de soporte sigue estando disponible para atender casos más complejos, pero con esta nueva herramienta, buscamos agilizar la solución de inquietudes y mejorar la experiencia en nuestra plataforma.

🔹 ¿Tienes alguna duda? Escríbenos y prueba esta nueva funcionalidad. 🚀

En SIMI®️ creemos firmemente que el corazón de una gran empresa está en su gente. Por eso, este mes queremos rendir un homenaje muy especial a dos mujeres extraordinarias que, con su energía, empatía y compromiso, se han convertido en referentes dentro de nuestro equipo de soporte: Manuela muñoz. 👩💻🔥

Han demostrado una pasión inquebrantable por ayudar a nuestros clientes, resolviendo dudas, guiando procesos, y entregando soluciones rápidas y efectivas con una sonrisa (incluso a través del chat). 😊💬 Su actitud, disposición y dominio del sistema las convierten en piezas clave dentro del engranaje SIMI®️.

No importa cuán compleja sea la consulta, cuántas veces toque explicar un proceso o acompañar con paciencia: Manuela está ahí, lista para brindar lo mejor de sí. Y eso, definitivamente, merece un aplauso. 👏👏👏

Su trabajo no solo se traduce en tareas cumplidas, sino en clientes felices, procesos fluidos y una imagen sólida de lo que significa ser SIMIanalista: una persona comprometida con el servicio, el aprendizaje constante y la mejora continua.

Gracias, Manuela Muñoz , por demostrar que la excelencia no se improvisa, se trabaja con constancia todos los días. 🌟

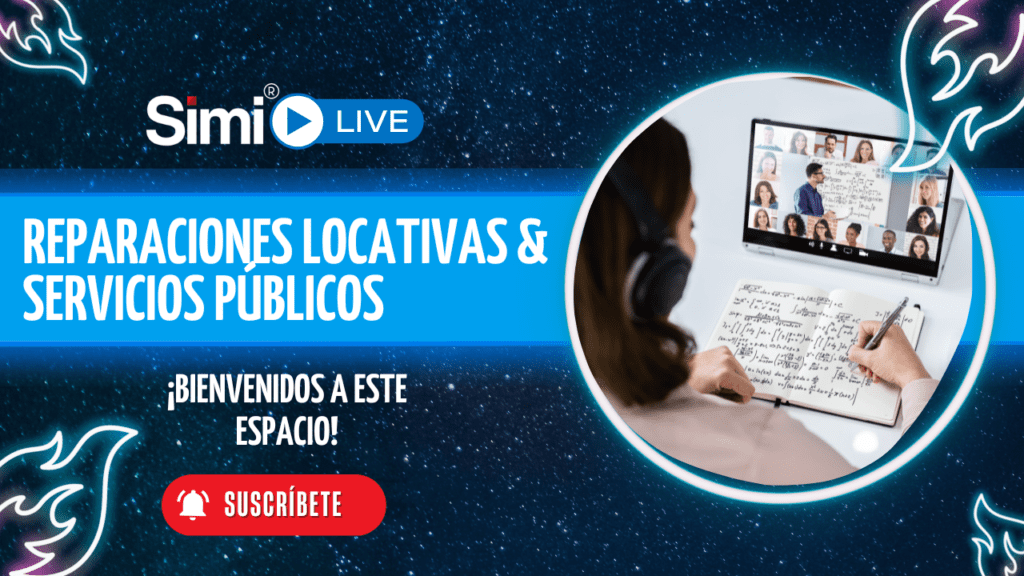

🚀 SIMILive:Cómo registrar, hacer seguimiento y contabilizar las reparaciones locativas, ¡con fotos, documentos y todo el flow! 📸🛠️📂

🎥 Revive nuestro SimiLive de Reparaciones locativas y servicios públicos. 💼✨

El pasado SimiLive fue una cita imperdible para quienes buscan aprender:

👩🏻💻 Nos acompañaron:

Camilo Sánchez y Oscar Escobar, quienes compartieron su experiencia, tips prácticos y resolvieron todas las dudas en vivo. ¡Gracias por su entrega y conocimiento!

Una capacitación pensada para fortalecer tus procesos contables y evitar dolores de cabeza. 🧾🚀

Aquí encontrarás el video completo. ¡Gracias por ser parte de la comunidad SIMI®️! 🙌🏼

https://www.youtube.com/live/dAJ5B-lfazo?si=ccx_lbGh1_rOi2X4